近年来,民宿受到越来越多游客的喜爱,中国民宿行业迎来高速发展。《中国旅游民宿发展报告(2019)》显示,2019年民宿市场营业收入209.4亿元,同比增长38.92%。截至2019年9月30日,中国大陆民宿(客栈)数量达到16.98万家,相比2016年的逾5万家增长217.06%。

2020上半年,受新冠疫情影响,民宿业一度陷入停滞,随着疫情好转,民宿业也逐步恢复。但目前“战疫”尚未完全结束,民宿业订单量较疫前仍有差距。

为了进一步了解民宿业竞争现状及恢复情况,艾普思咨询采集了携程网上十二个重点旅游城市的民宿信息进行分析。

数据源:携程网民宿客栈板块

采集时间:3月10日

注:由于平台限制,无法采集所有民宿房源,同时民宿价格及房间空余量实时变动,因此用于分析的房源少于实际房源;由于平台无销量数据,下文“订单量”皆由评论数替代。

民宿市场现状

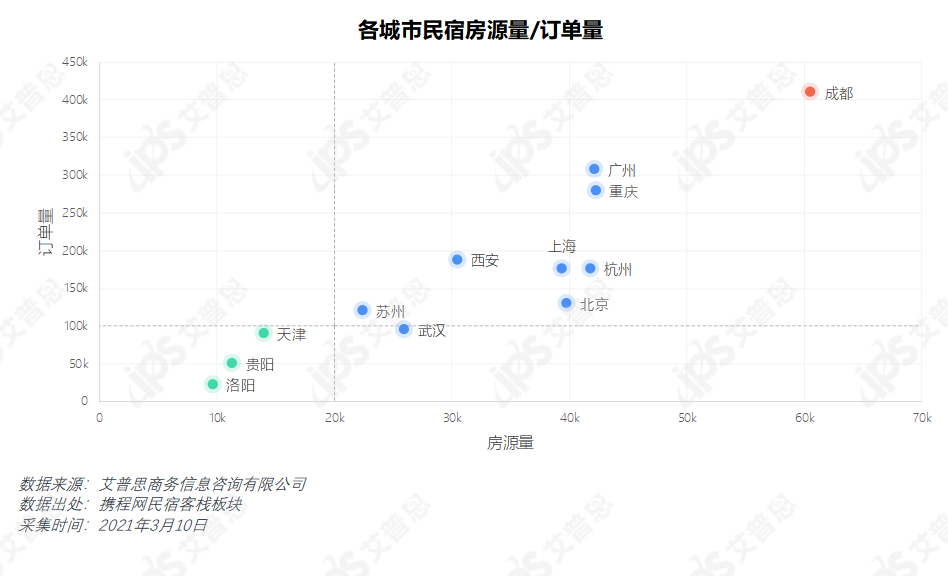

各地房源量:成都第一

由下图可看出,各地民宿订单与其拥有的民宿房源量大致呈正相关关系。

十二个城市中,成都无论是民宿房源量还是订单量都遥遥领先于其他城市,无愧于“中国民宿第一城”的称号。洛阳、贵阳、天津民宿房源量不足2万套,获得的订单量也较低。

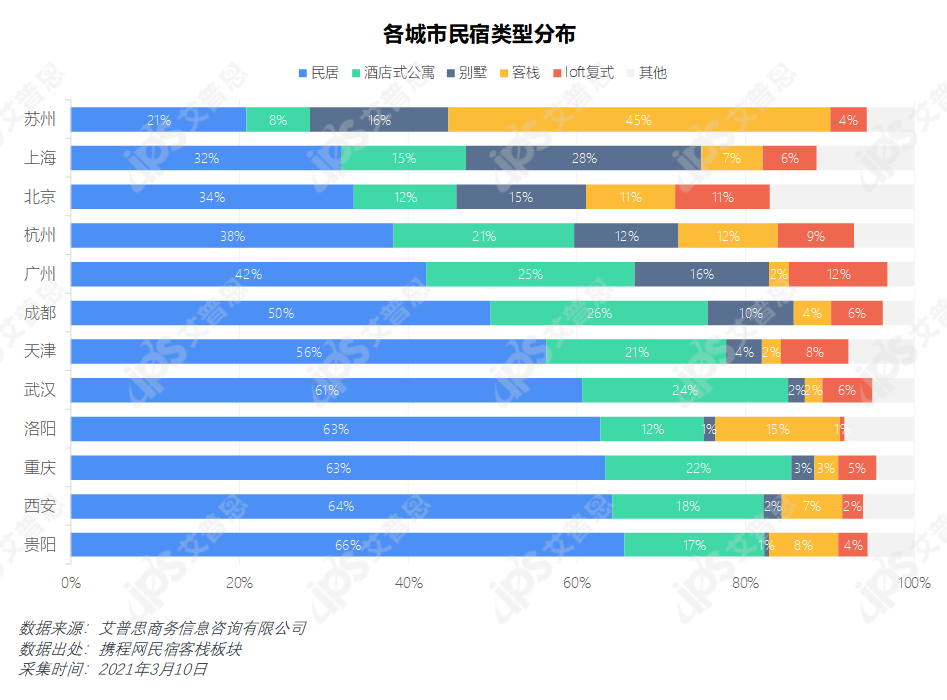

各地民宿类型分布:民居为主,各呈特色

从民宿类型来看,大部分城市都是民居占大头,同时各城市也有自己的特色,其中苏州民宿中客栈占比达45%,上海约28%的民宿为别墅,北京各类民宿分布相对均衡,四合院类民宿房源占比达5%。

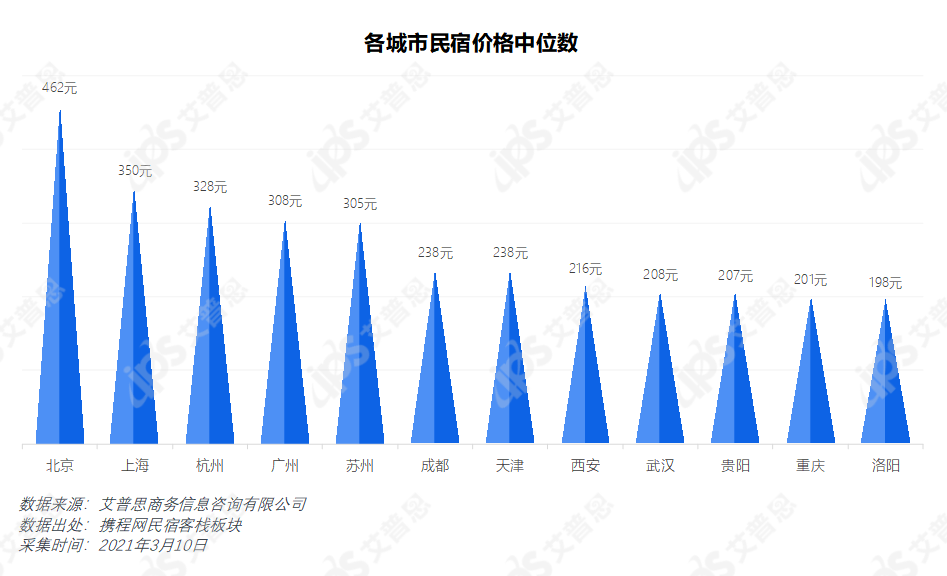

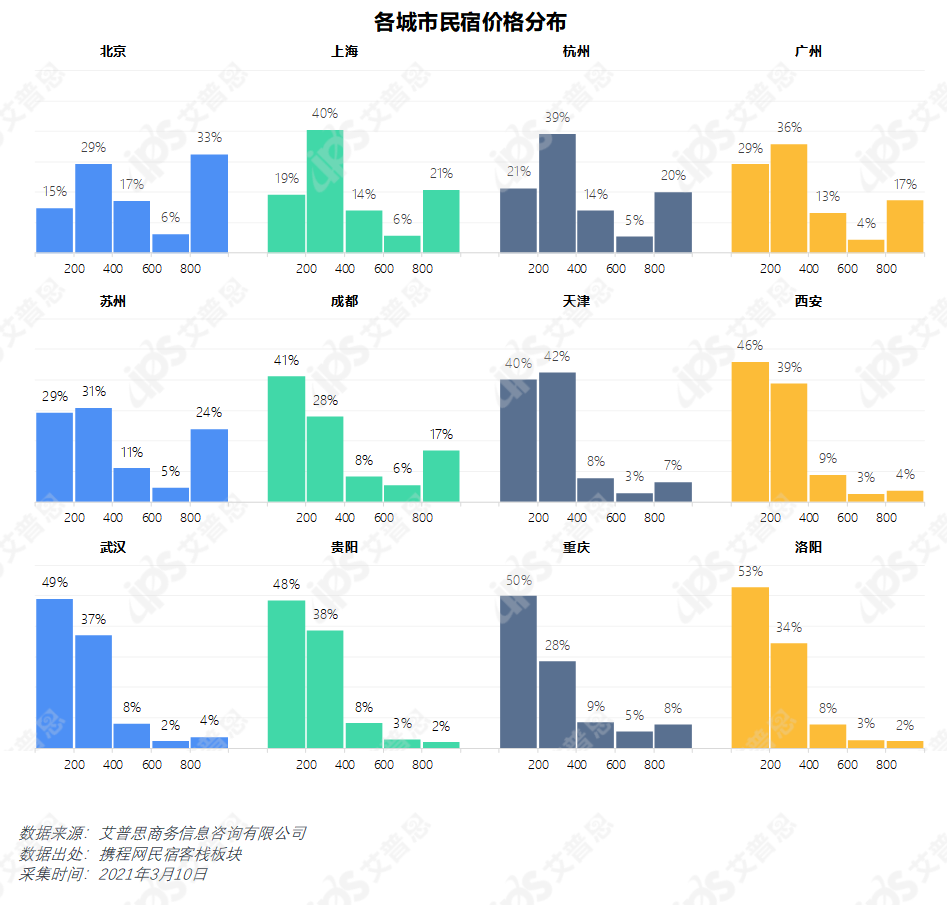

价格区间:北京最贵,“穷游”选择多

从价格分布来看,民宿单价在400元以内的房源占比约70%,不同城市因其城市特色及消费水平不同,价格分布有较大差距。

北京民宿价格中位数最高,达462元;从价格分布来看,单价800元以上的民宿较多,占比达33%,以家庭房、别墅、四合院为主。

上海民宿价格中位数为350元,仅次于北京,但与北京相比仍有较大差距;处于中低端价格区间(200-400元)的民宿占比高达40%。

武汉、贵阳、重庆、洛阳这四个城市的民宿价格中位数相近,均在200元左右。四城民宿价格多在400元以下,其中200元以下的民宿占比均在50%左右,对喜爱“穷游”的年轻人十分友好。

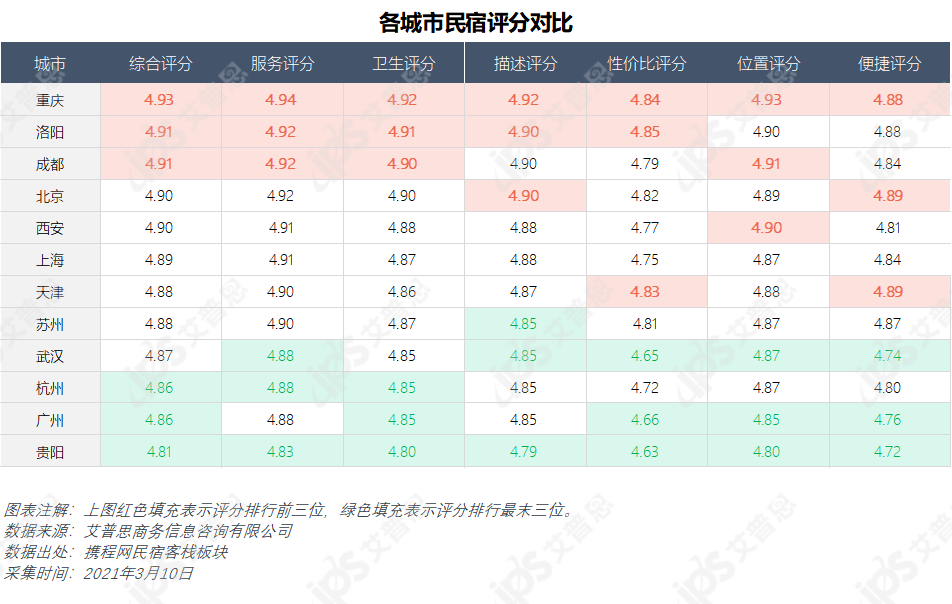

各地评分对比:重庆最受喜爱

从游客评分来看,重庆、洛阳、成都评分最高,其中重庆每一项评分均位列前三,洛阳、成都分别有四项、三项评分位列前三。而评分最低的杭州、广州、贵阳三个城市各方面评分排名都较低,有较大提升空间。

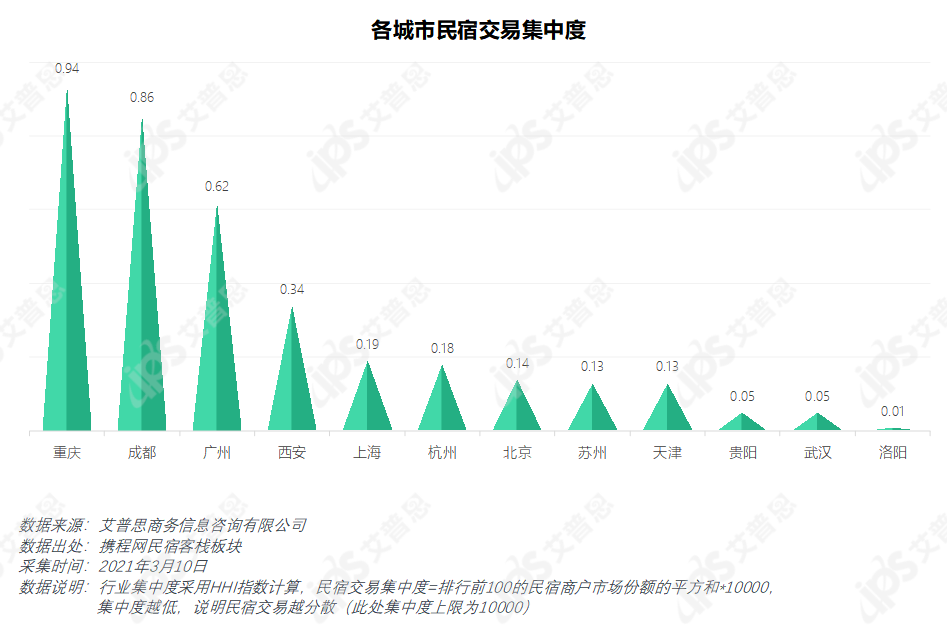

市场集中度:竞争激烈,百花齐放

从市场集中度来看,各城市民宿行业交易集中度均在1以下,说明国内民宿交易分散,竞争激烈,还未出现表现十分突出的行业代表。民宿本就极具个性化特色,交易分散正是民宿业百花齐放的表现。

不过在整体交易集中度偏低的情况下,各地仍需一批发展迅速、业绩亮眼的民宿来为行业注入活力,带动行业发展。

重庆、成都、广州民宿行业集中度位列前三,并且与第四位的西安拉开了差距,说明这三个城市头部民宿商户的市场占有率相对较大,重庆斯维登精品公寓、成都斯维登度假公寓、广州维多利亚公寓均是当地富有竞争力的民宿商户。

行业恢复情况

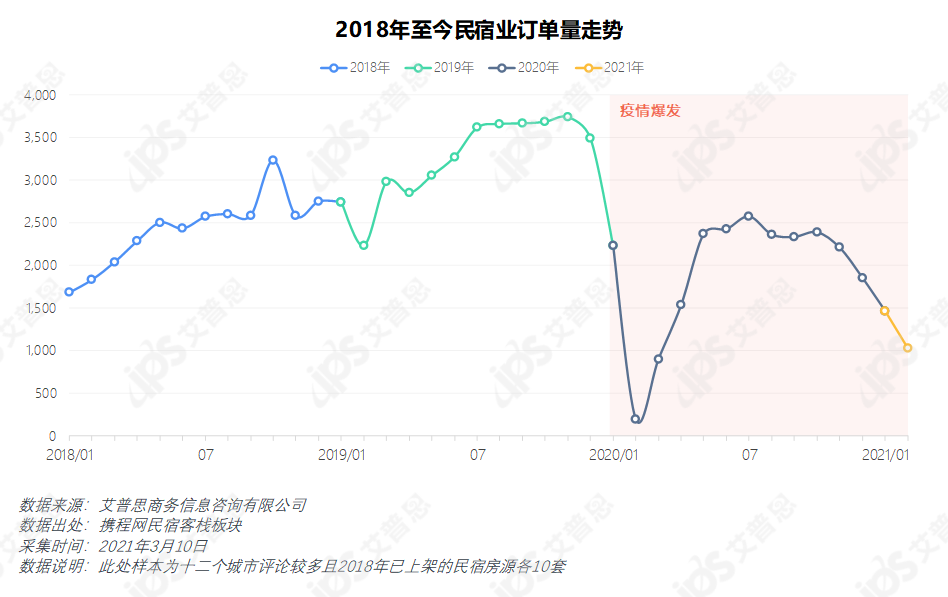

疫情影响仍持续

2020年2月,受疫情影响,民宿订单量跌至谷底,随后随着疫情好转,订单量开始逐步恢复,自5月起恢复到上年同期的80%左右,但年底又因疫情导致订单量走低,民宿订单量走势与疫情的反复息息相关,在疫情未彻底结束前,仍将持续受到影响。

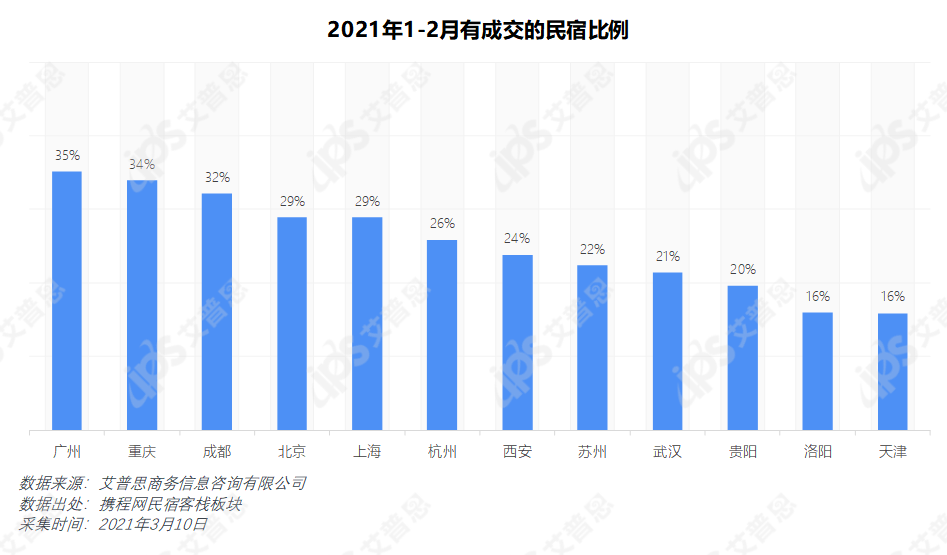

恢复不足,多地仅三成房源有订单

今年2月,各地民宿订单量同比增长率超400%,但与疫前同期(2019年2月)相比仍有较大差距。

2021年以来,恢复情况较好的广州、重庆、成都等地也仅有三分之一左右的房源有订单,天津、洛阳、贵阳有订单的房源不足20%。

综合来看,全国各地民宿的恢复情况各不相同,目前“战疫”尚未结束,民宿业仍需在相对恶劣的环境中求生存、求发展,更应在各方面增强竞争力。

下面通过评论分析,进一步了解民宿消费者的需求及其选择民宿时注重的因素。

消费者洞察

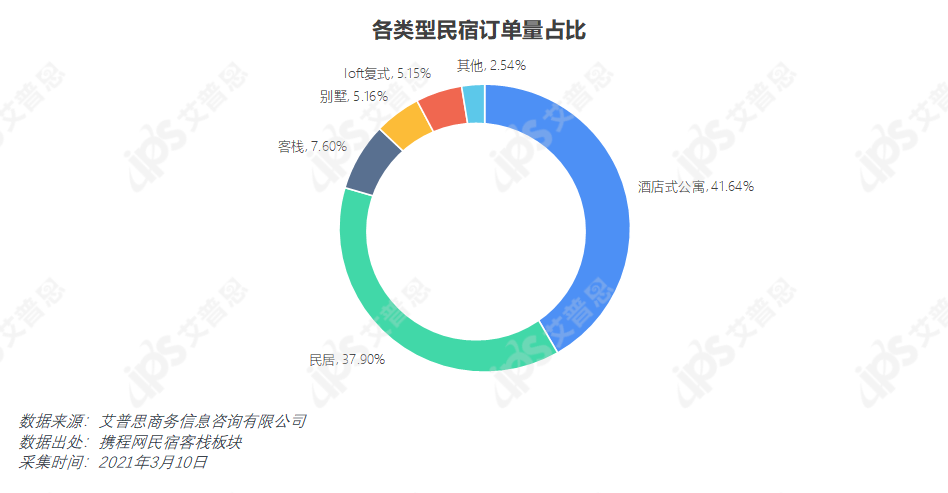

酒店式公寓、民居最受欢迎

数据显示,酒店式公寓及民居类民宿最受消费者欢迎,二者占据了近80%的市场份额,其他类型民宿订单量较少,占比均在10%以下。

值得注意的是,民居类民宿房源量是酒店式公寓的2.5倍,但订单量仅为酒店式公寓的9成。

二者价格分布相似,但相较之下,酒店式公寓既能提供酒店式服务,又能让住客享受独立且轻松、愉悦的的居家环境,竞争力极强。

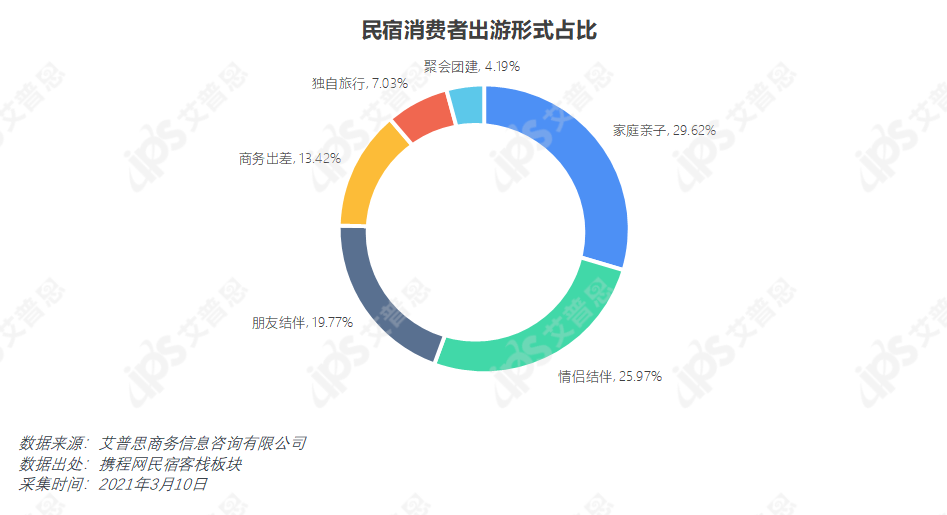

亲子游,情侣、朋友结伴游最多

民宿消费者出游形式以家庭亲子、情侣结伴、朋友结伴出游为主,三者订单量占比之和达75%以上。

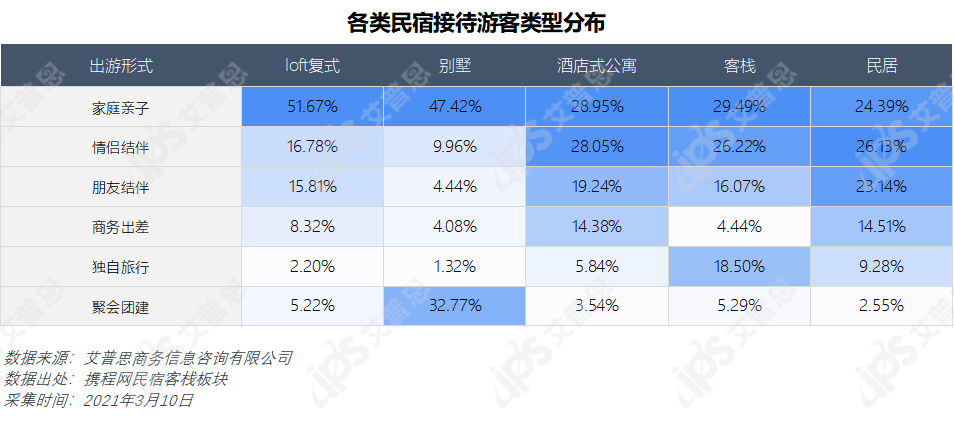

民居、公寓客源最广,“独行侠”偏爱客栈

数据显示,民居及酒店式公寓类的民宿适用范围较广,主要接待家庭、情侣及朋友结伴出游的游客,别墅主要接待家庭及聚会团建类的游客,客栈除了家庭、情侣游客外,还受到许多独自旅行游客的青睐。不同类型的民宿受众需求有所差异,经营者在确定民宿风格时也应多加考量。

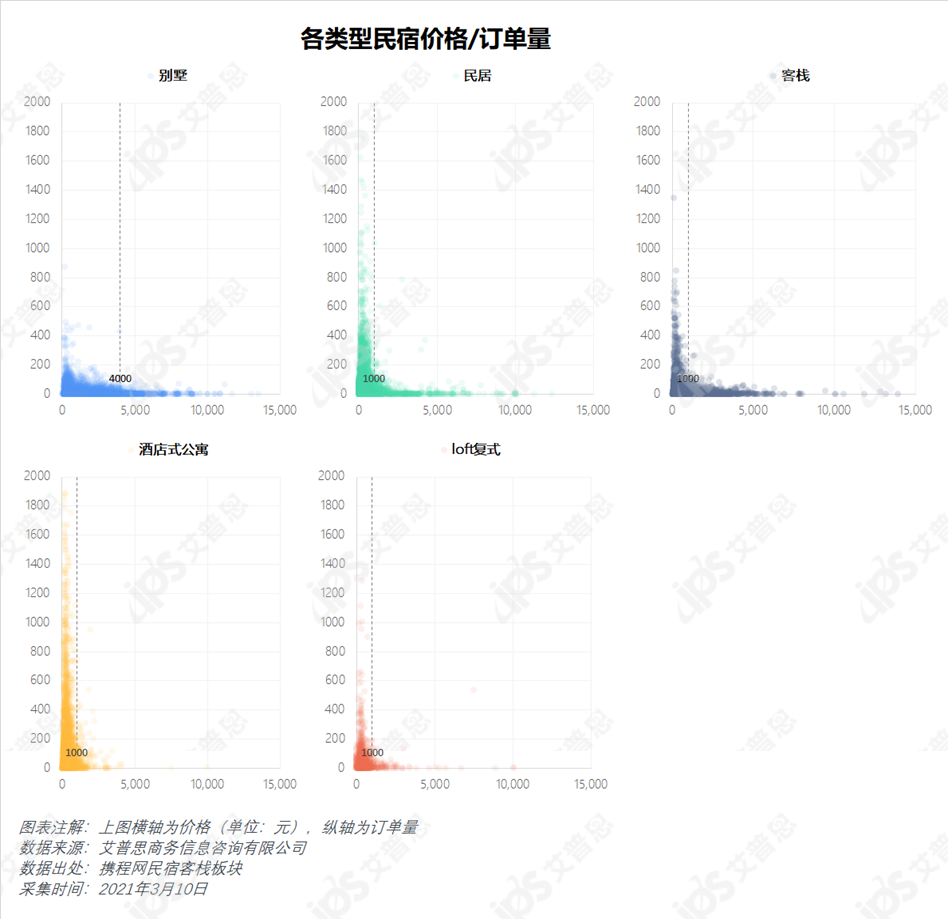

价优民宿备受青睐,高价别墅销量不俗

从各类民宿价格/订单量散点分布可以看出,民宿的订单量与价格大致呈负相关,无论哪种类型的民宿,优惠的价格对大多数受众都有更大的吸引力,但不同类型的民宿受众对价格的接受度仍有较大差异。

其中别墅消费者对高价民宿的接受度较高,4000元以内的别墅均有不俗的销量,其他类型民宿的订单则主要集中在1000以内的价格区间,且400元以内的民宿更易获得高订单量。

若非民宿的风格、位置对消费者有着极强的吸引力,将价格定在消费者更易接受的价格区间较为稳妥。

卫生状况难满足预期

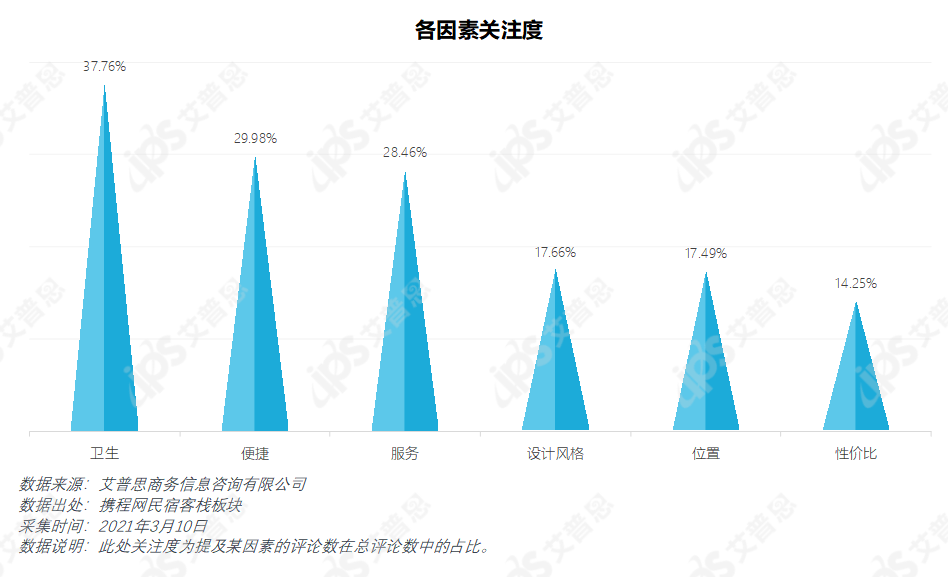

通过对本期采集的18万条评论数据进一步分析得出,民宿的卫生、便捷度、服务是民宿消费者的首要关注因素。此外,约有17.66%的民宿消费者关注设计风格。

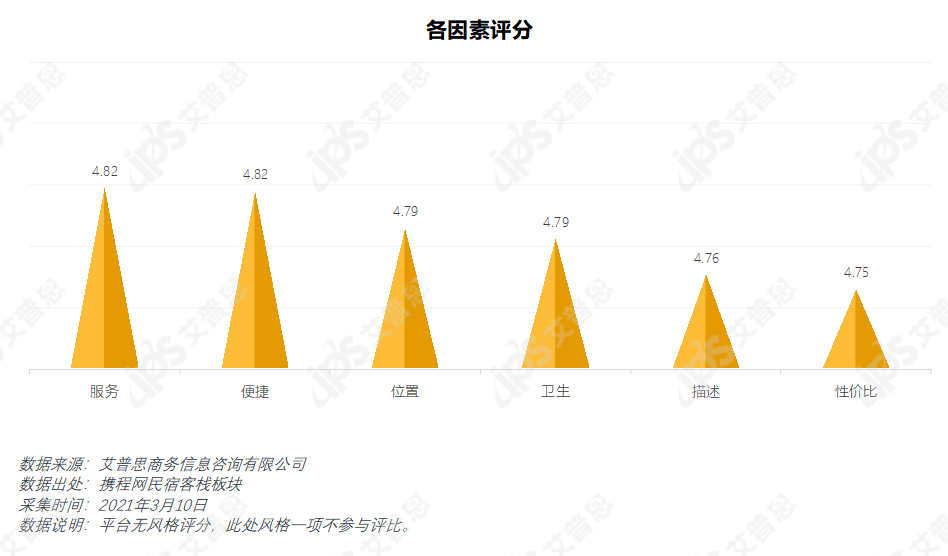

从消费者评分来看,最受关注的卫生一项评分仅4.79,排名倒数第三。可见卫生问题较难满足消费者预期,确实是民宿经营者应该关注的重中之重。

性价比评分虽排在最末,但民宿市场上各个价位的房源都不缺,消费者真正需要的是与价格相匹配的住宿体验,因此一味降价并不可取,民宿经营者需在卫生、服务等方面多下功夫,体现“硬实力”,提升消费者住宿体验。

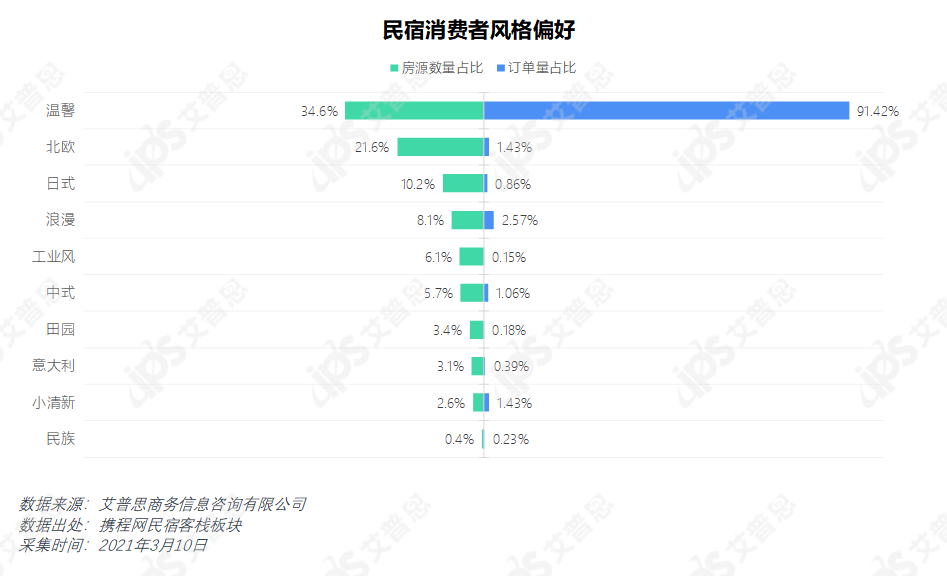

“温馨”风格最得人心

设计风格的独特性及多样性是民宿与酒店的主要区别之一,因此了解民宿消费者的风格偏好对民宿经营者来说也相当重要。

从评论反馈来看,设计温馨的民宿受众最广,受到90%以上的民宿消费者喜爱,浪漫风、北欧风、小清新以及中式风格也颇受青睐,但受众规模较温馨风格的受众规模有较大差距。

相对订单量而言,目前北欧、日式风格的的房源量过多,新入行的民宿经营者需谨慎考虑。

结语

目前民宿市场竞争激烈,但市场活力尚未恢复到疫前水平,疫情的反复对整个行业来说仍是个不小的“变数”。

因此,无论是正准备入场的创业者,还是业内“行家”都有必要审慎待之,从行业现状、消费者需求等多个角度进行更细致的行业洞察,找准自身定位,并据此制定经营策略,以期在民宿市场获得更长远、健康的发展。